5. Bir Üretim Faktörü Olarak Sermayenin Durumu Nasıldır?

Sermaye (Kapital); üretilmiş üretim faktörleri olarak tanımlanan sermaye 1960’lı yıllara kadar üretimde kullanılan makine ve teçhizat gibi fiziksel değerleri nitelemekteydi. Günümüzde ise sermaye kavramının; insan gelişiminin, ilişkilerin ve yaşam kalitesinin, bireyin yaşadığı kurumsal yapıyı oluşturan sosyal ve beşerî tüm dinamik faktörlerin etkileşimini, bugün üretime pozitif katkısını niteleyecek şekilde genişlediğini söylemek mümkündür (Karaçay & Varol, 2015, s.100). Gelişen ve değişen sermaye kavramı ile birlikte kalkınmanın sağlanmasında beşerî sermayenin de fiziksel sermaye kadar önemli olduğunu anlaşılmıştır. Klasik iktisadi düşüncede sermaye denildiğinde üretim sürecinde kullanılan makine ve donanım akla gelmekteydi. Günümüzde sermaye her türlü maddi ve maddi olmayan iktisadi değerler olarak tanımlanmaktadır. Burada önemli olan nokta maddi olmayan sermayenin de maddi sermaye gibi ekonomik büyümeye katkı sağlamasıdır. Beşerî sermaye üretim faktörlerinin verimli şekilde kullanılmasını sağlamaktadır.

Diğer bir ayrıma göre ise sermaye teknik ve hukuki olarak iki ayrı başlıkta incelenebilir. Teknik anlamda üretim amacı ile kullanılmaktadır. Örneğin; evde ısınmak için kullanılan kömür bir tüketim malı iken, imalata yönelik bir ocakta tüketilen kömür sermaye malı olmaktadır (Gürler, 2011, s. 32). Sermaye faktörünün üretim sürecine katılması sonucunda elde ettiği getiri faiz olarak adlandırılmaktadır.

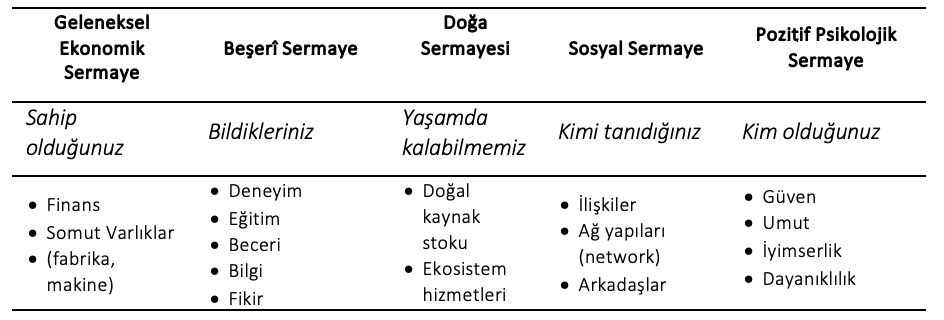

Günümüzde sermaye türleri olarak fiziki sermaye, beşeri sermaye, sosyal sermaye, pozitif psikolojik sermaye, kültürel sermaye, bilgi sermayesi, entelektüel sermaye örgütsel sermaye, doğa sermayesi gibi kavramlardan söz edilmekle birlikte tartışmalar ağırlıklı olarak fiziki sermaye, beşeri sermaye ve sosyal sermaye üzerinde yoğunlaşmaktadır. Sermaye, bina, tesis, makine ve donatım gibi üretimde kullanılan araç ve gereçlerin tümü fiziki sermaye olarak adlandırılmaktadır. İşletmecilikte, yalnız işletmenin toplam mal varlığını yani sermaye malları toplamını değil marka ve patent gibi maddi olmayan hakları da kapsamaktadır. Ekonomik açıdan sabit sermaye ve döner sermaye ayrımı yapılmaktadır. Sabit sermaye bina, makine ve donanım gibi uzun süre dayanan üretim araçlarını kapsamaktadır. Hammaddeler ve yarı işlenmiş maddeler ise döner sermaye olarak değerlendirilmektedir. Ekonomide sermaye fiziki varlığı olan malları ifade ederken günlük kullanımda geçmiş tasarrufların sonucu olan para stoku anlamına gelmektedir (Seyidoğlu, 1992, s. 757). Sermaye kavramı zaman içinde genişlemiştir genel hatlarıyla bu değişimi görebilmek için Tablo 1 incelenebilir.

Sermaye Kavramının Genişlemesi

Kaynak: Luthans & Luthans, 2004, s. 46, Doğa sermayesi sütunu Uzunyayla, 2014 kaynağından yararlanılarak yazar tarafından eklenmiştir.

İnsanlara bilgi, beceri ve yetenek kazandıran eğitim, sağlık, göç ve iş arama gibi faaliyetler beşerî sermaye kapsamında ele alınmaktadır. Eğitim beşerî sermaye analizlerinde en yaygın kullanılan kavramdır. İzleyen başlıklarda eğitim ve beşerî sermaye konusunun ayrıntılı açıklamalarını bulabilirsiniz. Fiziksel sermaye, beşerî sermaye ve doğa sermayesi kavramları açıklanırken ağırlıklı olarak ekonomi biliminden yararlanırken sosyal sermaye, pozitif psikolojik sermaye, kültürel sermaye kavramlarının açıklamaları ekonomik etkileri olsa da sosyoloji ağırlıklı olmaktadır.

Doğa sermayesi kavramsallaştırması 1980’li yıllarda tarihli yapılan toplantılarla başlamıştır. Ekolojist Robert Costanza (1950- …) ve iktisatçı Herman Edward Daly (1938-…) öncülüğünde ekolojik iktisat çalışmaları yoğunluk kazanmaya ve sistemli hale gelmeye başlamıştır. Ekolojik iktisat doğayı bir üretim faktörü olmanın ötesinde incelemektedir. Kavram David Perace ve R. Kerry Turner tarafından 1990 yılında yayımlanan Economics of Natural Resources and the Environment kitabı ile popüler hale gelmiştir (Voore & Venema, 2008, s. 10’den akt. Uzunyayla, 2014, s. 70). Ekolojik iktisatçılardan önce de Fizyokratlar, Klasik iktisatçılar ve bazı Neo-Klasik iktisatçılar doğayı sermaye olarak ele almış olsalar da ekolojik iktisat doğa sermayesinin insan refahına katkısına yönelik güçlü bir söylem oluşturmuştur. Ekolojik iktisatçılara göre ekosistemlerin sağladığı tüm hizmetlerin, üretim fonksiyonlarında doğal olarak ele alınması diğer bir ifadeyle doğanın fiyatlandırılmayan ekosistem hizmetlerinin doğal kaynak kavramına hapsedilmesi çevre sorunlarının temelini oluşturmaktadır (Uzunyayla, 2014, s. 71 – 76).

Bireyler arası ilişkiler, ağ yapıları ve arkadaşlıkların belli bir değere sahip olduğu ya da değer yarattığı görüşünden hareketle ele alınan sosyal sermaye dar ve geniş anlamda tanımlanmaktadır. Dar anlamda sosyal sermaye dediğimizde; bireysel deneyimler, günlük faaliyetler, kişiler ya da örgütler arası ilişkiler akla gelmektedir). Geniş anlamda ise kamu kurumları, bankalar gibi kurumsal yapıların önemi ön plana çıkmaktadır (Woolcock, 2001, s. 12-13).

Pozitif psikolojik sermaye Seligman tarafından 2002 yılında sorulan psikolojik sermaye var mıdır? Eğer varsa, nedir ve nasıl elde ederiz?Sorusunun yanıtı ile açıklanabilir. Kavram pozitif psikolojiden alınmıştır ve daha yakın zamanda, olumlu örgütsel davranış olarak adlandırılmaktadır. Güven, umut, iyimserlik ve dayanıklılık olmak üzere dört pozitif psikolojik kapasite ölçülebilir, gelişime açıktır ve daha etkili iş performansı için yönetilebilir değişkenler olarak kabul edilmektedir (Luthans & Luthans, 2004, s. 46-47).

Sermaye genel olarak belli biz zamanda var olan madde ve bilgi stoku olmanın yanı sıra geleceğe fayda akışı sağlayan stok olma özelliğine de sahiptir. Ülkelerin büyümeleri ve kalkınmaları diğer tüm üretim faktörleri gibi sermayenin de en uygun biçimde kullanılmasına bağlıdır.

Gürler, A. Z. (2011). Genel ekonomi (Güncellenmiş 3. Basım). Nobel Yayın.

Karaçay, H. & Varol, Ç. (2015). Sosyo-Ekonomik Kalkınmada Fiziki, Beşeri Ve Sosyal Sermaye Yatırımları: Vakıflar Genel Müdürlüğü Örneği. Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 17(3), 100-121.

Luthans, F., Luthans, K. W., & Luthans, B. C. (2004). Positive psychological capital: Beyond human and social capital. Business Horizons, 47/1, 45-50.

Seyidoğlu, H. (1992). Ekonomik terimler sözlüğü. Güzem Yayınları.

Uzunyayla, F. (2014). Yeni bir sermaye formu olarak “doğa sermayesi” nin ekolojik açıdan ve birikim süreci açısından taşıdığı anlam. İktisat ve Toplum Dergisi, 4(48), 69-77.

Woolcock, Michael. “The Place of Social Capital in Understanding Social and Economic Outcomes”, http://www.isuma.net/v02n01/woolcock-e.shtml, Vol. 2, No.1, Spring 2001, (5.1.2004).

Share this content: